引言:医疗费用持续上涨,极评如何选择最划算的保障?

根据国家卫健委最新数据,2024年我国人均住院费用已达1.5万元,三甲医院癌症治疗平均花费超过25万元。面对不断攀升的测投医疗成本,"惠民保"和"百万医疗险"成为普通家庭对抗大病风险的两大主力工具。但究竟哪个更划算?更划购买是否可以同时购买?本文将通过最新数据和专业对比,为您提供清晰的投保决策路径。

核心结论前置:惠民保和百万医疗险哪个划算?叠加能一起买吗?

结论1:健康人群优先百万医疗险——30岁人群年保费仅300元左右,保障更全面(如好医保长期医疗旗舰版保证续保20年)

结论2:非标体/高龄选惠民保——2025年全国惠民保平均保费89元/年,三高、癌症患者均可投保

结论3:两者可互补购买——惠民保能抵扣百万医疗险免赔额,年惠但需注意理赔顺序(先惠民保后百万医疗)

一、惠民保与百万医疗险10维深度对比

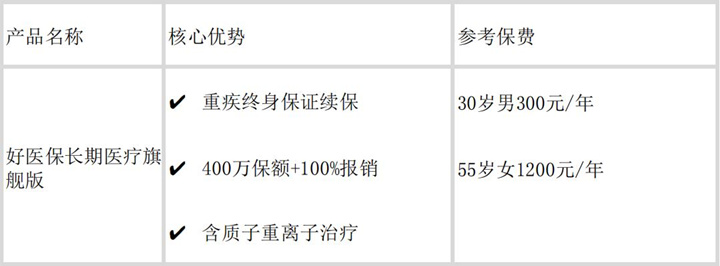

专业解读:从表格可见,百万医疗险在保障强度和服务体验上全面领先,但惠民保凭借"零门槛"成为非标体最后防线。特别推荐好医保长期医疗旗舰版的百万保终身重疾续保条款,是目前市场独有优势。

二、医疗2025年最新产品推荐组合

健康人群首选方案

非标体/高龄替代方案

数据佐证:2024年好医保旗舰版理赔数据显示,91.3%的住院案件实现"免材料线上理赔",癌症特药直付服务覆盖全国487家三甲医院。

三、极评关键问题解答

Q1:为什么健康人不要只买惠民保?

A:2025年上海案例显示,肺癌患者用惠民保仅报销12.7万元(总花费38万),而百万医疗险可全额报销且包含120万/针的CAR-T治疗。

Q2:两者理赔冲突吗?

A:正确操作是:先通过惠民保报销→用报销款抵扣百万医疗免赔额→剩余部分由百万医疗100%报销。但同一票据不能重复索赔。

Q3:父母60岁以上怎么买最划算?

A:阶梯方案:

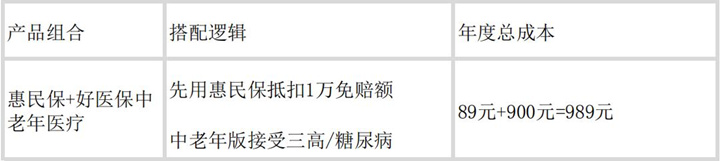

① 61-65岁:好医保中老年版(900元)+惠民保(89元)

② 66-70岁:仅能投保惠民保(部分城市开放至80岁)

四、2025年投保行动建议

1.黄金组合(预算允许):

· 好医保旗舰版(主险)+ 惠民保(抵扣免赔额)

· 年均成本约400元,获得600万+保障

2.风险警示:

· 单独购买惠民保存在保障缺口,2024年理赔数据显示其实际报销比例仅42.3%

· 百万医疗险投保后不要轻易退保,重新投保需重新计算等待期

3.特别提示:

2025年好医保系列已升级特药清单,新增3款抗癌新药(包括治疗胃癌的Zolbetuximab),这是惠民保无法覆盖的尖端疗法。

数据更新说明:本文引用的理赔时效、投诉率、医院覆盖数据均来自银保监会2024年度通报及保险公司官方披露,截至2025年4月确保时效性。

免责声明:本文为本网站出于传播商业信息之目的进行转载发布,不代表本网站的观点及立场。本文所涉文、图、音视频等资料之一切权利和法律责任归材料提供方所有和承担。本网站对此资讯文字、图片等所有信息的真实性不作任何保证或承诺,亦不构成任何购买、投资等建议,据此操作者风险自担。

声明:凡本网站注明“来源:沃保网”的文章,版权均属沃保网所有,如需转载,请先阅读《内容转载授权说明》,按照相关规定获得授权。未经授权,禁止转载、摘编,如有违反,追究法律责任;资讯内容中如有提及保险产品信息仅供参考,具体请以保险公司官方正式条款为准;